新地方公会計制度に基づく財務書類等

新地方公会計制度について

地方公共団体における会計制度(予算や決算)は、予算を適正かつ確実に執行する観点から、現金の収支を明確にする現金主義会計を採用しています。

一方で、財政の透明性をより高め、説明責任をより適切に図る観点から、現金主義会計では把握できないストック情報(資産や負債)、減価償却費などの現金支出を伴わないコストなどを把握することも重要です。

新地方公会計制度は、上記の観点から現行の現金主義会計を補完し、複式簿記による発生主義の考え方を採り入れた財務書類を作成し活用を図るものです。また、作成する財務書類等は主に次の4つの書類で、「財務書類4表」と呼ばれます。

| 種類 | 内容 |

|---|---|

| 貸借対照表 | 決算年度末時点の資産と負債の状況を表します。 |

| 行政コスト計算書 | 1年間にかかった費用と収益を表します。 |

| 純資産変動計算書 | 貸借対照表の純資産の1年間の増減を表します。 |

| 資金収支計算書 | 1年間の資金の動きを表します。 |

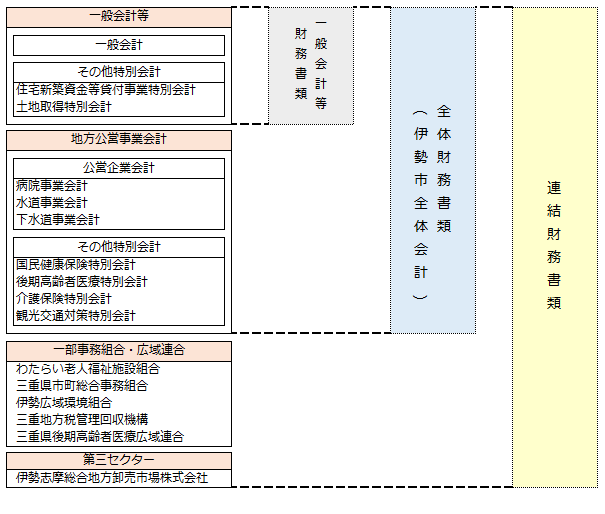

伊勢市の財務書類等の対象範囲について

伊勢市の財務書類等は、次の会計または団体を対象とする3つの単位で作成しています。

固定資産台帳の整備について

固定資産台帳は、財務書類の作成の基礎情報(補助簿)として、所有する固定資産の情報を管理します。

今回の新地方公会計制度の「統一的な基準」の導入にあたり、一般会計および特別会計が保有する固定資産に係る固定資産台帳を整備をしました。

今後、各年度の決算後に、当該年度における資産の取得、除売却及び減価償却額などの情報を反映し更新します。

固定資産台帳における固定資産の区分と主な内容等は以下のとおりです。

| 区分 | 主な内容 | 概要説明 |

|---|---|---|

| 有形固定資産 |

|

土地や建物など長期利用する目的で保有する財産です。 庁舎、学校など事業活動を行うための資産(事業用資産)と、道路や公園などの社会基盤や都市生活基盤に係る公共資産(インフラ資産)に分類されます。 また、建設仮勘定は、建設中の建物など完成前の有形固定資産へ支出した金額を仮計上したものです。 |

| 有形固定資産 | 物品 | 取得価額または見積価額が50万円以上の重要物品や機械器具です。 |

| 無形固定資産 | ソフトウェア | 行政情報システムや住民情報システムなどの電算システムです。 |

また、固定資産の区分ごとの 評価基準及び評価方法、減価償却の方法は以下のとおりです。

| 区分 | 評価基準及び評価方法 | 減価償却の方法 |

|---|---|---|

| 有形固定資産 | 取得原価を計上しています。 ただし、開始時については次のとおりです。

|

定額法によっています。 なお、耐用年数は原則として、「減価償却資産の耐用年数等に関する省令」(昭和40年大蔵省令第15号)に従っています。 |

| 無形固定資産 | 取得原価を計上しています。 | 定額法によっています。 なお、ソフトウェアは、本市における見込利用期間(5年)に基づく定額法によっています。 |

伊勢市の財務書類等の公表について

新地方公会計制度に基づく、伊勢市の財務書類等を公表します。

なお、総務省が示す「統一的な基準」により作成しています。

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

財政課

〒516-8601

三重県伊勢市岩渕1丁目7番29号

本館2階

電話:0596-21-5529

ファクス:0596-21-5522

財政課へのお問い合わせは専用フォームをご利用ください。