平成21年度 市・県民税の主な税制改正

公的年金からの市・県民税特別徴収制度が導入されます

高齢化社会の進展に伴う公的年金受給者の増加が予想され、納税の利便性を図る観点から、下記の要件に該当する人は、市・県民税の徴収方法が特別徴収(いわゆる天引き)に変更になります。

これは市・県民税の徴収の方法が変更となるものであり、税額を変更するものではありません。また、全ての年金受給者が特別徴収に変更となるわけではありません。

対象者へは、市より平成21年6月に税額決定通知書を送付します。

年金からの特別徴収の運用方法等に関しては今後も随時お知らせいたします。

対象となる人

市県民税の納税義務者のうち、前年中に公的年金等の支払を受けた人で、当該年度の初日において国民年金法に基づく老齢基礎年金等の支払いを受けている65歳以上の人です。

ただし、次の場合等においては、特別徴収の対象としません。

- 老齢等年金給付の年額が18万円未満である場合

- 当該年度の特別徴収税額が老齢等年金給付の年額を超える場合

- 当該年度の1月2日以降に当該市町村から転出した場合

特別徴収の対象税額

公的年金等に係る所得に係る所得割額及び均等割額

開始時期

平成21年10月支給分から開始します。

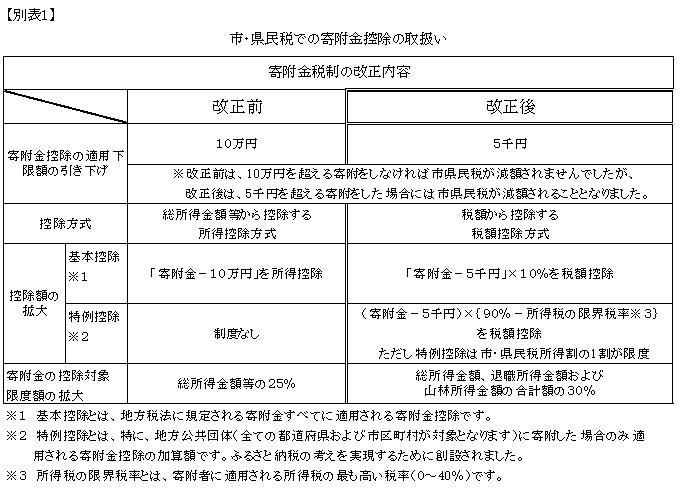

寄附金税制の拡充(いわゆる「ふるさと納税」など)

「ふるさと納税」とは、自分が生まれ育ったふるさとに対し貢献又は応援したいという納税者の思いを実現する観点などから、地方公共団体に対する寄附金税制が見直されたもので、対象となる寄附金のうち5千円を超える部分については、一定の限度額まで所得税と合わせて全額控除されることになりました。

その他、寄附金控除の範囲や限度額等が「別表1」のとおり拡充されました。控除を受けるためには支払い先から発行される寄附金の受領証明書等を用意の上、所得税の確定申告または市県民税の申告が必要です。

伊勢市に対するご寄附のお申し込み方法等について

伊勢市へのご寄附は、税額控除の対象となります。

お申し込み方法等の詳細については、行政経営課のページ「ふるさと伊勢 応援サイト」をご覧頂くか、お電話、メールにてお問い合わせください。

伊勢市役所 行政経営課

電話:0596-21-5510

メール:gyousei-keiei@city.ise.mie.jp

(参考)所得税での取扱い

次のウとエのいずれか低い方の金額が「所得税の寄付金控除額」として、その年の所得金額から所得控除されます。(※確定申告をしない場合は所得税からの控除は受けられません。)

ウ 地方公共団体等に対する寄附金合計額-5千円

エ その年の総所得金額等×40%-5千円

|

所得税の課税所得金額 |

税率 |

|---|---|

|

1,000円から1,949,000円まで |

5% |

|

1,950,000円から3,299,000円まで |

10% |

|

3,300,000円から6,949,000円まで |

20% |

|

6,950,000円から8,999,000円まで |

23% |

|

9,000,000円から17,999,000円まで |

33% |

|

18,000,000円以上 |

40% |

償却済み資産の取り扱いの変更

平成19年3月31日以前に取得した減価償却資産で5%を残して償却が終了した分については、平成20年分以後5年間で均等に1円まで償却することになりました。

【算式】(取得価額-取得価額の95%相当額-1円)÷5=減価償却費

例

平成10年1月1日に100万円で取得し、旧定額法で処理した場合で、事業専用割合は100%、耐用年数が6年とした場合の例(償却率0.166)

平成16年分において、前年末までの減価償却費の償却可能限度額に達していますが、平成20年分から5年間の均等償却を行います。

【平成20~24年の5ヵ年の減価償却費の額】

(1,000,000円-950,000円-1円)÷5=10,000円(A)

※ただし、未償却残高が1円になるまで償却するため、平成24年分の減価償却費は、9,999円(B)となる。

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

課税課市民税係

〒516-8601

三重県伊勢市岩渕1丁目7番29号

本館1階

電話:0596-21-5534

ファクス:0596-21-5535

課税課市民税係へのお問い合わせは専用フォームをご利用ください。