平成24年度 市・県民税の主な税制改正

扶養控除の見直し

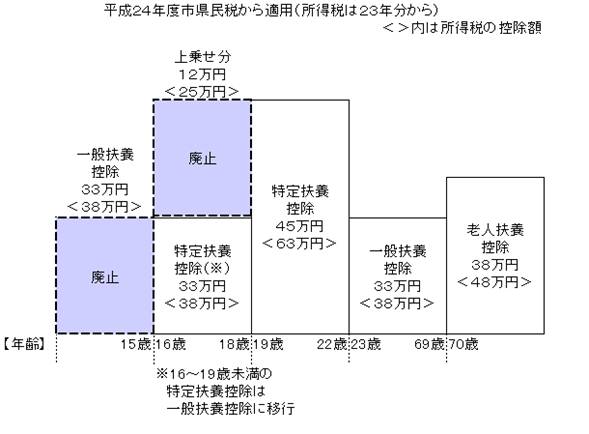

「控除から手当てへ」との考え方の下、所得税の扶養控除の見直しに合わせて、平成24年度から市・県民税についても扶養控除の見直しが行われます。

- 年齢16歳未満の扶養親族に対する扶養控除が廃止されます。

- これまで特定扶養親族とされていた16歳以上23歳未満の扶養親族のうち、16歳以上19歳未満の扶養控除の上乗せ部分(12万円)が廃止され、一般扶養控除となります。

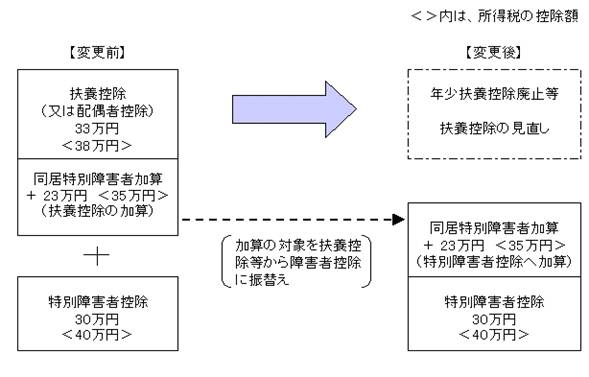

- 同居特別障害者の加算

扶養養親族または控除対象配偶者が同居している特別障害者である場合、扶養控除または配偶者控除の額に23万円を加算していましたが、扶養控除ではなく障害者控除の額に23万円を加算することになります。

寄附金税額控除の適用下限額の変更

寄附金税額控除の適用下限額(寄附額から差し引く金額)が、5千円から2千円に引き下げられます。

東日本大震災の義援金が「ふるさと寄附金」の対象となります

「ふるさと寄附金」として被災地の県や市町村に直接寄附する場合や、日本赤十字社や中央共同募金会などに東日本大震災義援金として寄附する場合に、寄附金控除の対象となります。

控除を受けるには、義援金を納付した際の受領証明書(領収書)などを添付して、確定申告書2表の「住民税に関する事項」欄、または市・県民税申告書に金額を記入してください。

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

課税課市民税係

〒516-8601

三重県伊勢市岩渕1丁目7番29号

本館1階

電話:0596-21-5534

ファクス:0596-21-5535

課税課市民税係へのお問い合わせは専用フォームをご利用ください。