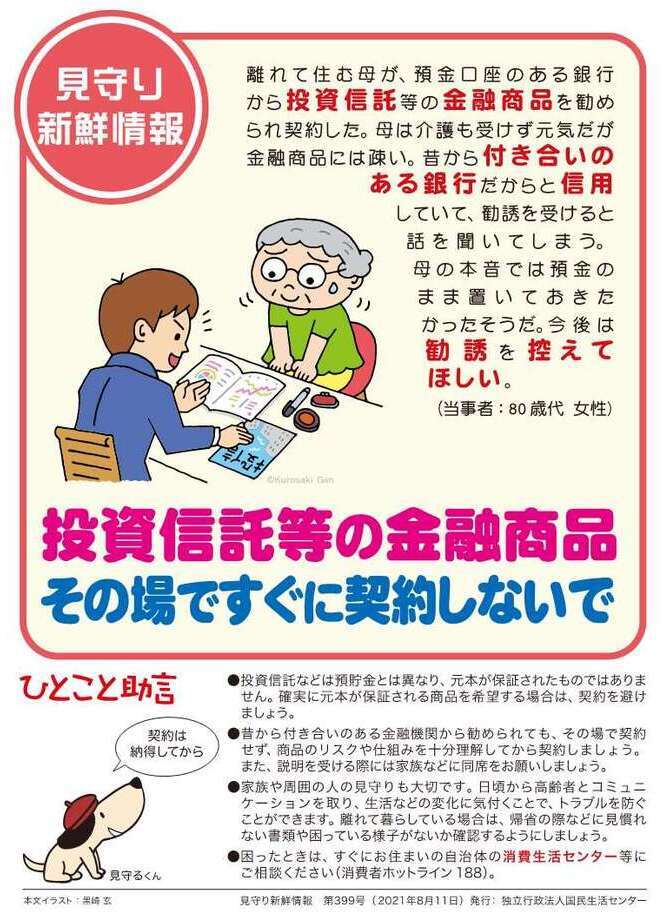

投資信託などの金融商品は「その場ですぐに契約しないで!」

見守り新鮮情報第399号 [国民生活センター]

投資信託とは

投資信託とは、投資家から集めたお金をまとめて、資産運用の専門家(ファンドマネージャー)が株式や債券などに投資・運用し、得た利益を投資家に還元する金融商品です。

注意POINT!

- 預貯金とは異なり、元本の保証はありません。

- 入院などで急にお金が必要になった場合でも、預貯金とは違い、すぐに換金はできません。

通常4~5日かかります。また、債権の投資信託を満期前に中途解約した場合は時価で売却するので『元本割れ』する可能性があります。 - 一定期間換金できない期間(クローズド期間)を定めている商品もあります。

投資は当分の生活に必要のない『余剰資金(余裕資金)』でやりましょう!

余剰資金(余裕資金)とは

生活費や非常時に備えて残しておくお金を差し引いた資金で、当面使う予定がないお金のことです。多少減ってしまっても生活に影響を与えないお金のことを指します。

※子どもの教育資金や老後の生活資金は、余剰資金ではありません!

投資信託の取引にかかるリスク

- 信用リスク

株価の暴落、会社の倒産など - 為替変動リスク

外国の株や債券を保有している場合の円高・円安 - 金利変動リスク

金利が上昇した場合の、債券価格の下落(低金利債券が売られるので) - 流動性リスク

市場規模が小さく、金融商品を売りたい時に売れない

他にも、カントリーリスク(政治・経済の混乱による資産価値の変動)や、システムリスク(ハッキングや個人情報の流出)などがあります。

投資信託取引にかかる費用(コスト)

※金融商品によって異なるので、必ず『投資信託説明書(目論見書)』を確認してください。

- 購入時

買付手数料 ※ノーロードファンドと呼ばれる、買付手数料がかからない金融商品もあります。 - 保有している間ずっと

管理費用(信託報酬など) - 売却時

信託財産留保額、換金手数料

他にも監査報酬や事務手数料などがかかります。

契約前に金融商品の『投資信託説明書(目論見書)』をよく読み、リスクとコストは必ず確認しましょう!

伊勢市消費生活センターより

こんな金融商品には気を付けて!

- 『毎月分配型』の金融商品

収益が分配金より少ない場合、差額は元本を取り崩して分配されます。分配金を受け取った分、元本が減っている可能性があります。 - 『リスク限定型』『リスク低減型』の投資信託

ノックイン(ノックアウト)・ファンドと呼ばれる仕組み債です。損失の発生確率は『限定・低減』されますが、損失そのものは『限定・低減』されません。 - 『元本確保型』の外貨建て投資信託

目論見書をよく読むと、「外貨での元本分は保証します」と書いてあります。決して払い込んだ分の元本を保証しているわけではありません。

投資信託契約はクーリング・オフできません!

その場で契約せずにいったん持ち帰り、投資信託説明書(目論見書)を読み込みましょう。

金融庁の『金融サービス利用者相談室』に相談し、金融商品契約時に注意することなどを聞くこともできます。

投資の仕組みやリスクについて納得できない場合は、契約をやめましょう。

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

伊勢市消費生活センター(商工労政課内)

〒516-8601

三重県伊勢市岩渕1丁目7番29号

東館3階

電話:0596-21-5717

ファクス:0596-22-5014

伊勢市消費生活センター(商工労政課内)へのお問い合わせは専用フォームをご利用ください。

※消費生活に関するご相談は、伊勢市・志摩市・鳥羽市・玉城町・南伊勢町・大紀町に在住の人に限ります。それ以外の人は、「消費者ホットライン」【電話:188(全国共通)】をご利用ください。